‘Bolha é um bull market que você não participa.’

Ruy Alves

De tempos em tempos, o mercado financeiro precisa de uma história para acreditar.

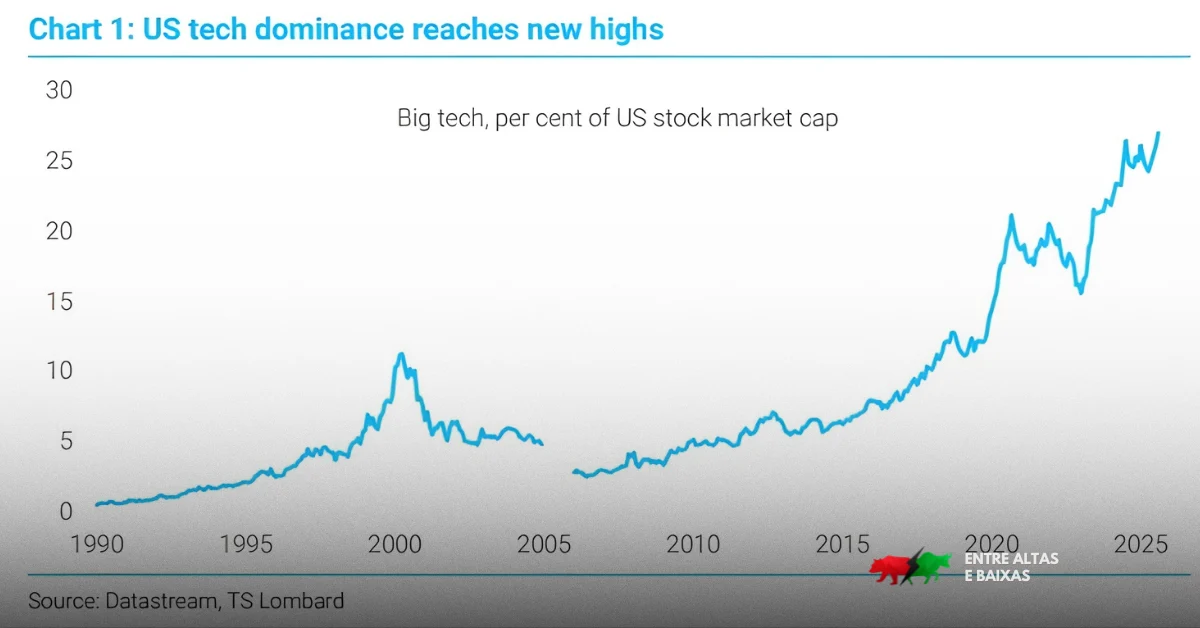

Nos anos 90, foi a internet. Agora, é a inteligência artificial. As recentes altas do S&P tem se concentrado quase que exclusivamente ao redor desse tema.

As Big Techs comandam o mercado enquanto o resto das empresas tem visto seus resultados patinando.

Mas será que as big techs se assemelham às empresas da bolha do pontocom no final dos anos 90 e começo dos 2000?

Na virada dos anos 2000, boa parte das empresas de tecnologia não tinha lucro.

Muitas sequer tinham receita.

Hoje, as gigantes que lideram o movimento da IA Nvidia, Microsoft, Google, Amazon, Meta estão nadando em caixa e margens recordes.

O relatório AI Bubble – But is it 1996 or 2000? resume bem:

no auge da bolha das pontocom, os P/Es1 rodavam de 40 a 530 vezes lucro.

Hoje, os números variam entre 25 e 50 vezes.

Pode ser considerado caro, mas é um “caro” sustentado por resultados concretos, não por esperança.

Na década de 90, os investidores compravam uma ideia. Hoje, compram empresas que já dominam o mundo corporativo, produzem tecnologia real e geram lucro em escala global.

O “E” pode estar supervalorizado

Mesmo assim, pode haver exageros no ar.

Startups queimando caixa de 20 para 200 milhões de dólares com investidores aplaudindo.

Empresas que colocam “IA” ou “cripto” em qualquer apresentação para justificar valuation inflado.

O alerta de alguns economistas faz sentido: e se a bolha não estiver no “P”, mas sim no “E”?

O raciocínio vem da equação Kalecky-Levy, que mostra que os lucros corporativos crescem junto com o investimento das empresas.

Ou seja: a explosão de lucro da Nvidia é, em parte, o reflexo do investimento das outras empresas em data centers e chips. Muitos já tem alertado para como as 7 maiores empresas do S&P estão investindo umas nas outras, alavancando seus resultados.

Se esse capex desacelerar, o lucro também desacelera. É uma engrenagem circular.

Gargalos e riscos

O consumo de energia, a capacidade de produção e a oferta de chips estão no limite.

Hoje, uma empresa fabrica praticamente todos os chips e duas ou três desenham.

Qualquer gargalo pode frear o avanço.

Além disso, o risco macroeconômico segue no radar.

Uma recessão global mudaria o jogo, reduzindo demanda por servidores e serviços de nuvem.

Mas aí são outros 500.

Ainda não é uma bolha

Os lucros estão crescendo.

O investimento em infraestrutura de IA continua acelerando.

E os valuations, embora altos, estão longe do irracional dos anos 90.

Gosto da definição de bolha de Ruy Alves da Kinea:

“Bolha é um bull market do qual você não participa.”

Mas o fato é que, até aqui, o ciclo da inteligência artificial ainda é mais lucro do que delírio.

Pode haver excessos, sim.

Mas por enquanto, ainda estamos mais perto de 1996 do que de 2000.