Esses dias me comparei com uma tabela comparativa da Bloomberg que me chamou a atenção:

Aqui podemos ver a comparação de diversos países em várias regiões. Temos países emergentes e desenvolvidos, jovens e velhos, ricos e pobres.

A tabela nos traz 6 indicadores para a bolsa de valores de cada um desses países. Vamos entender melhor o que significa cada um deles.

- Forward 12m PE (Preço/Lucro Projetado para os próximos 12 meses)

Esse indicador é uma estimativa do múltiplo Preço/Lucro (P/L) de uma ação com base nos lucros desejados para os próximos 12 meses. Ele calcula quanto os investidores desejam pagar por cada real de lucro futuro da empresa. - Price to Book (Preço/Valor Patrimonial)

Esse indicador mede a relação entre o preço de mercado de uma ação e seu valor contábil por ação (o patrimônio líquido da empresa dividido pelo número de ações). O valor contábil representa o valor que restaria se a empresa fosse liquidada. Geralmente quanto maior o retorno sobre o patrimônio da empresa, maior seu múltiplo preço/valor patrimonial. - Price to Sales (Preço/Vendas)

O Price to Sales (P/S) é uma métrica que compara o valor de mercado de uma empresa com sua receita anual. Ele indica quanto os investidores desejam pagar por cada real de vendas da empresa. Um P/S alto pode indicar que o mercado tem expectativas elevadas para o crescimento das vendas, enquanto um P/S baixo pode indicar que a empresa está subvalorizada ou enfrenta desafios de crescimento. Particularmente é um indicador que não gosto de usar uma métrica (receita) que pode ser facilmente manipulada e que não leva em conta medidas de rentabilidade e qualidade. - Retorno sobre o Patrimônio Líquido – ROE

O ROE mede a eficiência de uma empresa em gerar lucro com o capital investido pelos acionistas. Ele é calculado dividindo o lucro líquido pelo patrimônio líquido da empresa. Um ROE alto indica que a empresa está gerando retornos robustos sobre o capital dos acionistas, enquanto um ROE baixo pode indicar menor eficiência. - Dividend Yield (Rendimento de Dividendos)

O Dividend Yield mede a relação entre os dividendos pagos por uma ação e seu preço de mercado. Ele mostra o retorno percentual anual que o investidor recebe em dividendos com base no preço atual da ação. Um Dividend Yield alto pode ser atraente para investidores que buscam fluxos de caixa de jornais.

É bom ressaltar que nenhum desses indicadores deve ser analisado separadamente. O ideal é que o investidor projete vários para ter uma fotografia mais apurada sobre o ativo.

Mas afinal, por que o Brasil é tão barato em relação à mídia? Podemos ver que no quesito Forward 12m P/E o Brasil é de longe o mais barato, bem abaixo da média. No Preço/Reserva e Preço/Vendas não somos o último colocado, mas estamos bem perto, disputando o pódio.

Com isso, qualquer analista supõe que o Brasil deveria ter um ROE bem abaixo da média para especificar esses múltiplos descontados. Mas aí é que está o mais curioso. Temos um dos maiores índices de retorno sobre o patrimônio da amostra. Só estamos atrás da Suíça (18.5) e dos EUA (17.5). Além disso, também temos o maior rendimento de dividendos em comparação com a comparação.

Então por que estamos tão mal avaliados? Algumas questões podem ser explicadas:

- Governo Gastador

O primeiro fator que parece estar afugentando os investidores é o problema fiscal. Apesar de não ter uma das maiores entre os países da tabela, a trajetória da saúde fiscal preocupa. Além de termos um dos maiores juros reais do mundo, temos um governo que não perde a oportunidade de falar sobre aumentos de gastos. Por um lado, o ministro da fazenda permitiu o problema fiscal, mas por outro não quer promover corte de gastos. Quer equacionar o problema com aumento de receita. Sabemos que o governo conseguirá aumentar a receita de forma recorrente para sanar o déficit fiscal.

- Banco Central duro

Soma-se a isso um Banco Central que tem sido mostrado bastante duro no combate à inflação. Essa posição do regulador tem causado calorosos debates entre economistas e empresários. Por um lado, o recente aumento de juros pode contribuir para que a inflação convirja para o centro da meta. Mas por outro lado, pode causar efeitos colaterais e danos como o aumento das despesas com dívidas e interferências de investimentos. Hoje a inflação, apesar de não estar fora de controle, teima em ficar mais perto do teto da meta do que do centro.

- Commodities

Um terceiro fator que vale a pena ser relatado é a natureza da composição do índice da bolsa no Brasil. O Ibovespa tem uma concentração excessiva em empresas de commodities e bancos. O setor bancário no mundo todo tem negociado a múltiplos baixos, enquanto o setor de commodities sempre é negociado abaixo da média pela natureza cíclica dos negócios. A fragilidade da economia da China também contribui para um maior pessimismo que coloca os preços das commodities para baixo.

Esses são os temas que têm demorado o mercado a deixar o Brasil tão barato. Não quero dizer que você precisa concordar com ele. O investidor que vê os melhores fundamentos do que os precificados, pode encontrar na bolsa, boas oportunidades de investimento.

Há alguns meses, vários gestores tinham a tese de que o Brasil ganharia de WO contra os mercados emergentes pelo mundo. Não aconteceu. A Índia que já parecia cara, ficou ainda mais cara. O México e a África do Sul, apesar de seus problemas, continuam mais caros que o Brasil e até a Argentina tiveram desempenho superior nos últimos tempos.

Para quem gosta, já temos ativos pagando mais de 10% de dividendos anuais com negócios sólidos e para quem não gosta do real, vários ativos têm receita em dólar. Além disso, como falamos em texto recente , algumas ações já negociam a IPCA + 17%.

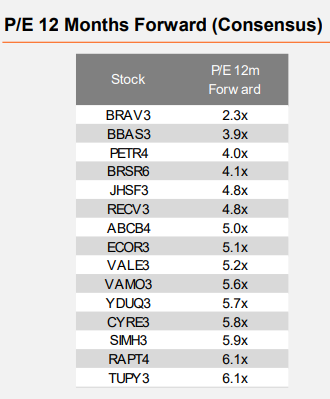

É bom lembrar também que o múltiplo preço / lucro projetado de 7.4 é uma mídia das empresas de bolsa. Várias delas negociam abaixo disso. Aqui trago uma tabela do Itaú mostrando esse indicador para alguns nomes específicos:

Até essa tabela temos empresas de qualidade, com receitas em dólar, crescimento e bom retorno sobre o patrimônio.

Cabe a cada investidor avaliar e decidir se concorda com esses preços dados pelo mercado.