Nesse começo de ano, a bolsa em dólares já sobe inesperados 17%. Alguns papéis de empresas alavancadas que vinham caindo muito até dezembro estão com performances muito fortes, como o caso de Cogna que já subiu mais de 50% até 19 de fevereiro. A que podemos creditar essa mudança de humor entre os investidores?

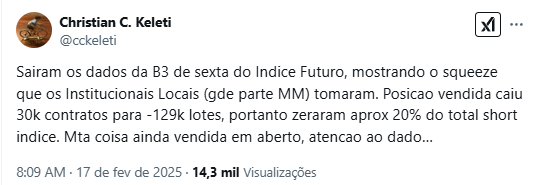

Primeiro, temos as explicações técnicas que contam parte da história. O pessimismo visto em dezembro parece ter sido um tanto exagerado e apenas a volta desse pêndulo já causa uma melhora marginal. Além disso, muitos fundos que estavam com posições grandes vendidas começam a diminuir a exposição na venda.

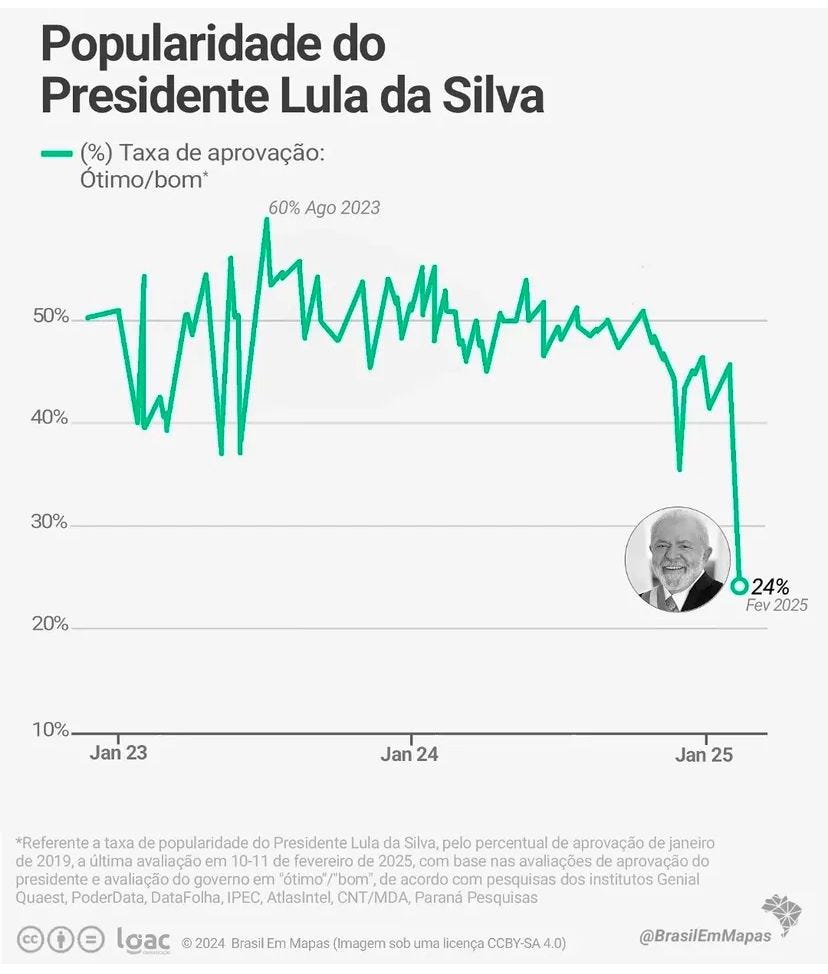

Mas parece que o principal motivo de toda a mudança foi a narrativa política. As recentes pesquisas de popularidade divulgadas aumentaram a força da percepção de que o governo está se enfraquecendo e abrindo espaço para uma troca de poder. Não sou nenhum especialista em política, mas vou me arriscar no que tange às expectativas dos investidores.

Geralmente os governos eleitos seguem uma regra em sua política fiscal: ser responsável fiscalmente e arrumar a casa na primeira metade do mandato para acelerar nas vésperas da próxima eleição e garantir a vitória nas urnas. O governo atual resolveu inverter a lógica. Desde o começo do mandato já optou por acelerar. Com a PEC de transição, logo de início já apostou no aumento dos gastos a fim de acelerar a economia. Em algum nível deu certo. O PIB continuou crescendo e o desemprego segue em níveis historicamente baixos. O problema: a inflação.

O aumento dos preços, principalmente de alimentos tem sido um dos maiores detratores de popularidades mundo afora. No Brasil não é diferente.

E percebendo essa desidratação do governo, muitos investidores já começaram a antecipar uma futura troca de governo. Parece cedo operar um evento desse tipo já que estamos a 20 meses da próxima eleição. Porém, temos exemplos recentes de mercados vizinhos que fizeram fundo há 18 meses da eleição.

Nesse cenário, como o governo deve se comportar? Será que vai dobrar a aposta e acelerar ainda mais no fiscal? Os mais otimistas acreditam que o dólar e a inflação em patamares altos limitam esse espaço. E também há quem argumente que há pouco espaço legal para o governo achar brechas de gastar ainda mais. Mas nunca podemos duvidar da criatividade de um governo em achar meios de gastar mais em vésperas de uma eleição não garantida.

Por outro lado os mais pessimistas temem que a ala do governo menos responsável fiscalmente tome a frente e acabe colocando más influências nas decisões do Banco Central e até do IBGE. Na minha opinião, esse é o pior cenário possível, mas não o cenário base.

Enquanto isso, os nomes da direita tentam se mobilizar para montar uma candidatura unificada para concorrer contra o partido dos trabalhadores. O grande problema parece ser Bolsonaro e sua sede de poder. Mesmo inelegível, parece que o ex presidente vai tentar, até onde for possível, dizer que ele é o candidato. Isso pode dificultar a mobilização em torno de outro nome que unifique a direita.

A tendência é que vejamos diversas tentativas de tornar Bolsonaro elegível durante o ano. Já corre na Comissão de Constituição e Justiça (CCJ), um projeto com essa finalidade. Porém especialistas acham difícil que manobras do tipo sejam bem sucedidas e alguns acreditam até em novas condenações ainda em 20251.

E, por fim, ainda temos o cenário em que Lula opte por não tentar a reeleição (seja por questões de saúde seja por não vislumbrar uma chance de derrota). Para mim, eis aí o melhor cenário: Lula e Bolsonaro de fora e uma disputa menos populista e polarizada para 2026. Cabe a cada investidor ponderar os cenários e atribuir uma probabilidade para cada um. E, a partir disso, tentar tomar as melhores decisões de investimento.