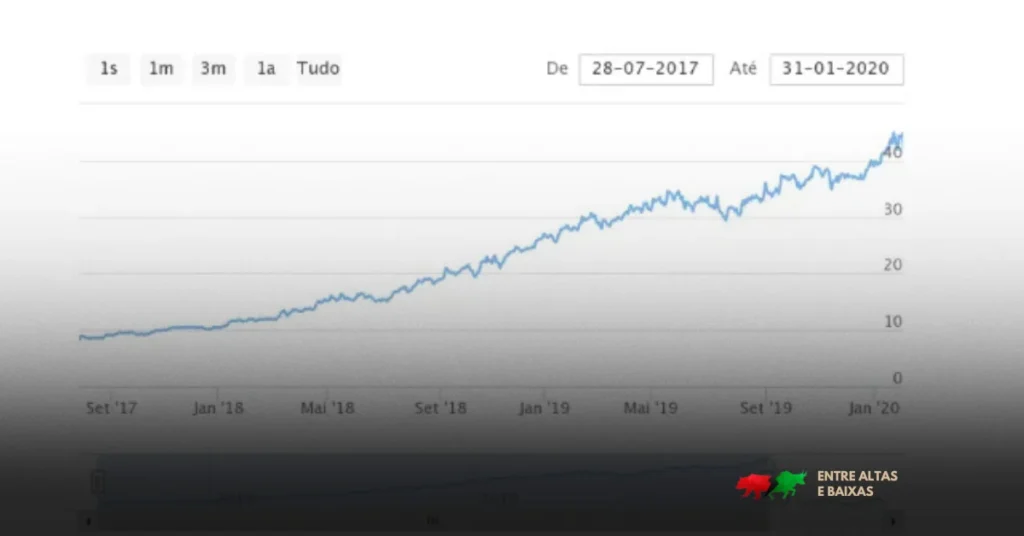

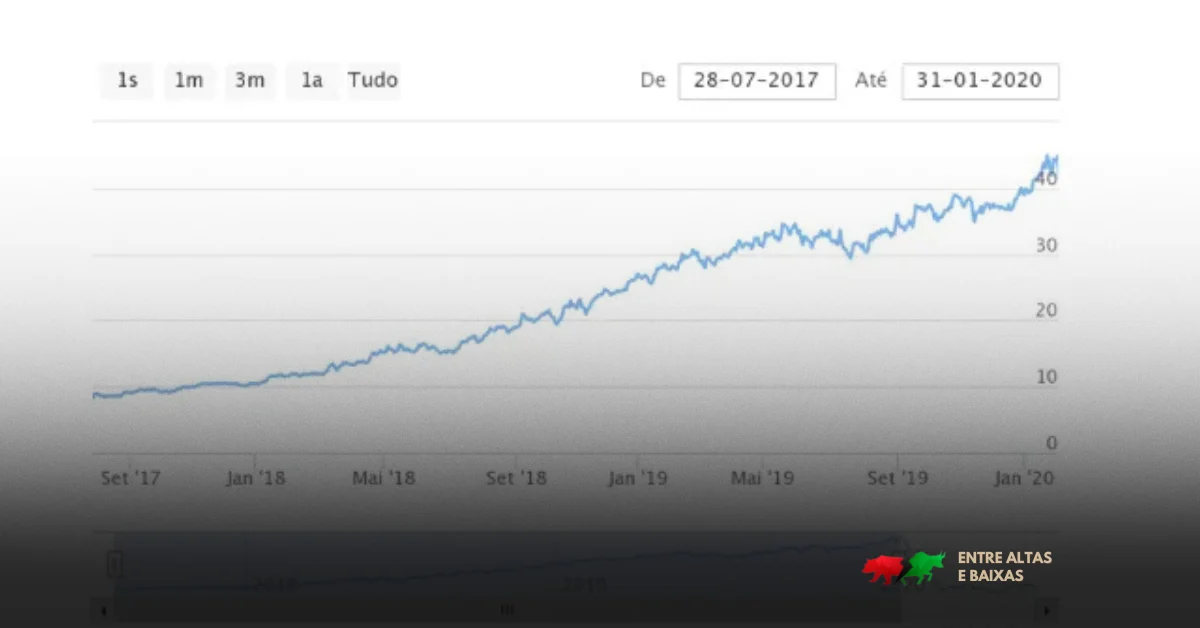

Uma das ações que gera mais debates entre os investidores na internet é a IRB Brasil. Depois do escândalo de fraude contábil, as ações despencaram mais de 90% em 3 anos. Agora alguns começam a olhar com outros olhos…

A IRB é a maior empresa de resseguros da América Latina com mais de 80 anos de história. Do IPO em 2017 até 2020, a empresa foi um relógio. Subia em linha reta, números ótimos e acionistas felizes. A empresa chegou a negociar a assombrosos 9x o seu patrimônio líquido.

Até que em Fevereiro de 2020, a gestora Squadra escreveu uma carta ao mercado, denunciando inconsistências no balanço e justificando uma posição vendida no papel.

Depois disso, a Berkshire Hathaway, empresa de investimentos de Warren Buffett, veio a público negar que era acionista de IRB, nunca foi e nem pretende ser. A constrangedora negativa pública de Buffett veio após correr no mercado que diretores do IRB haviam dito que o fundo de Buffett tinha comprado ações da resseguradora brasileira.

Depois disso as ações não pararam de cair. Veio o aumento de capital, queda de índices de rentabilidades, diversas trocas de comando na empresa até chegarmos em 2025.

Reestruturação

Depois de 5 anos de limpeza e restruturação, alguns gestores começam a ver valor nas ações nos preços atuais.

Um deles é Gustavo Kataguiri, gestor da Moat capital. Eles já investem na ação há 1 ano. Em entrevista recente para Renato Breia, Gustavo reafirma a natureza do negócio de seguros e resseguros que sempre foi bem vista por Warren Buffet e é a natureza da Berkshire.

Na visão do gestor, quando foi privatizada, a empresa tinha muita gordura. Essa gordura foi sendo comida ao longo do tempo (provisões) até que o negócio ficou sem o float1. Gustavo por diversas vezes teve vontade de ficar vendido. Quando veio a carta da Squadra ficou evidente que o mercado ia perceber a lambança.

Passado isso, foi feito aumento de capital que aliviou um pouco a situação do balanço. Entrou uma gestão com novo foco, preocupado com o lucro, com os riscos.

Na Moat, estão acompanhando a limpeza do balanço da nova equipe. Não está mais com os problemas do passado, e a cada trimestre melhora mais o balanço. Ainda tem coisa pra fazer mas já tem um lucro relativamente saudável e gordura sendo construída.

Um dos motivos do ativo ter ficado ‘barato’ é o fato de estar totalmente fora do consenso, ninguém queria olhar. Ainda tem muito preconceito. Apesar de tudo, o balanço melhorou e os fundamentos estão sólidos.

No resultado financeiro, a limpeza tem sido grande. Alguns títulos que estavam marcados na curva a IPCA +2, +3 venceram e outros foram vendidos gerando prejuízo. (Hoje a empresa tem prejuízos acumulados que serão usados para abater impostos no futuro).

Excluindo essas perdas do resultado financeiro, IRB já teria capacidade de dar mais de 200 milhões de lucro no último trimestre. Anualizando isso numa conta de padeiro, a empresa tem uma capacidade de dar mais de 800 milhões de lucro anual. O que implica um múltiplo potencial de 4.75x preço/lucro.

Outra casa que investiu na ação recentemente é a Versa. Eles veem a ação negociando perto de 7x lucro para 2025 e uma perspectiva positiva de voltar a pagar dividendos até o final do ano.

Com a carteira atual, o payout pode chegar a 75%, o que implicaria um dividend yield acima de 10% em 2026.

Segundo a Versa, no pior dos cenários, o lucro de 2026 será igual o de 2025. Acham que o pior já passou e que o múltiplo é atraente e justifica o investimento, assim como a Moat.

E para você, uma resseguradora negociando a menos de 7x lucro e 10% de dividendo para ano que vem é uma boa oportunidade?